Показано 0 из 0

Американцам предстоит пройти через пенсионный кризис

11 апреля 2017 , Россия 24

В течение многих лет Уолл-стрит подпитывает миф "о растущей средней доходности". Тот самый миф, которым насквозь пропитаны пенсионные фонды, тот миф, который привел к ложному чувству будущей финансовой безопасности при пенсионном планировании в национальном масштабе.

Статьи в стиле "Как определить, каков объем накоплений будет достаточен к определенному возрасту с определенным уровнем дохода?" лишь подкрепляют этот миф.

Эксперты банка J.P. Morgan указывают, что накопления должны быть достаточно большие, чтобы иметь по крайней мере 80% шансов на выживание в течение 30 лет после выхода на пенсию. Таким образом, 20% времени человек должен либо увеличивать уровень сбережений, либо резко сокращать свои пенсионные расходы в долгосрочной перспективе. Кроме того, предполагается, что до выхода на пенсию человек продолжает откладывать 10% от своего дохода ежегодно, его пенсионный портфель растет в среднем на 6% в год до выхода на пенсию и на 5% в год выхода на пенсию. Полагаться на этот миф - самая большая ошибка, которую сейчас совершают большинство американцев при планировании выхода на пенсию.

Самое главное в ситуации с пенсионными фондами – вопрос об использовании средней нормы доходности в будущем предполагает, что сегодня можно "сэкономить меньше", потому что "рост" компенсирует разницу. Однако это правило уже давно перестало работать.

Но есть еще одна проблема, которая игнорируется, - влияние налогового давления.

Представьте себе пенсионера, который имеет сбалансированный портфель в размере $1 млн и хочет планировать 30-летний период выхода на пенсию, где инфляция составляет в среднем 3% и сбалансированный портфель - 8% в долгосрочной перспективе. Для того чтобы деньги накапливались в течение всего временного промежутка, пенсионер начнет откладывать, потратив $61 тыс. на начальном этапе, а затем каждый последующий год будет подстраиваться под инфляцию.

Просить людей откладывать "больше" на самом деле не вариант, учитывая недавнее исследование, опубликованное MarketWatch.

"Около 50% людей удручающе не готовы к чрезвычайной финансовой ситуации. Почти каждый пятый (19%) американец не имеет накоплений, которые позволят покрыть неожиданные чрезвычайные расходы, каждый третий (31%) американец не имеет и $500 отложенных, чтобы покрыть неожиданные расходы, согласно результатам опроса, опубликованным HomeServe США. Исследование страховой компании MetLife обнаружило, что 49% сотрудников "обеспокоены своим текущим финансовым положением", - говорится в материалах агентства.

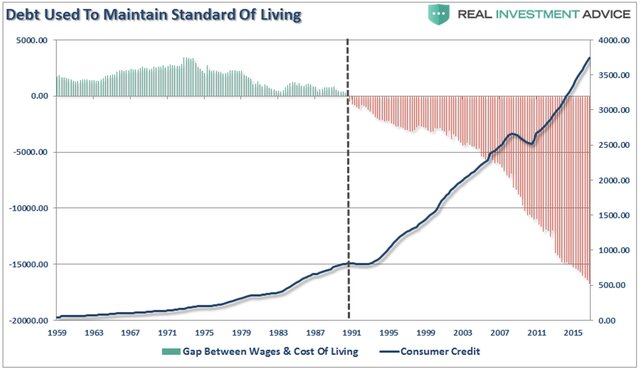

Отсутствие сбережений, конечно, напрямую связанно с ростом стоимости жизни по сравнению с отсутствием роста заработной платы за последние 35 лет, что привело к массовому росту долга для поддержания уровня жизни.

Fidelity представило более полное представление о проблеме экономии для поколения X и миллениалов в недавней публикации:

"Поколение Х находится сейчас в среднем возрасте и со всех сторон нагружено счетами. Многие представители поколения X имеют иждивенцев – 84% респондентов указали, что у них есть по крайней мере один иждивенец. Они могут также выплачивать свои собственные студенческие долги. Только каждый четвертый респондент из поколения X отмечает, что он или она все еще платит за его или ее собственное образование.

Есть разные виды денежных проблем, но решение одно: экономьте, тратьте меньше или найдите более высокооплачиваемую работу или все это, вместе взятое. Но это легче сказать, чем сделать".

Массовый дефицит "экономии" будет проблемой в будущем, учитывая дефицит, который существует сейчас для большого числа американцев.

"Вы не можете инвестировать в свою пенсию. И последние 10 лет должны были научить вас этому. Фондовый рынок не ставит себе целью разработать схему того, "как разбогатеть до пенсии". 100% инвестирования на фондовом рынке требует, чтобы вы взяли на себя гораздо большие риски, чем хотите. Все инвесторы потеряли что-то гораздо более ценное, чем деньги, - время, которое было необходимо, чтобы подготовиться к выходу на пенсию", - говорится в материалах zereheadge.com.

Инвестирование в пенсию, независимо от того, какого вы возраста, должно проводиться консервативно и осторожно с целью опередить инфляцию в течение долгого времени. Это вовсе не означает, что вы не должны инвестировать на фондовом рынке, это просто означает, что ваш портфель должен быть построен таким образом, чтобы обеспечить необходимую норму прибыли, достаточную для удовлетворения ваших долгосрочных целей с минимальным риском настолько, насколько это возможно.

1. Единственный способ гарантировать, что вы будете достаточно подготовлены для выхода на пенсию, - "больше накапливать и меньше тратить". Малоприятно, зато эффективно.

2. Вы будете ошибаться. Риск вовсе не означает доход. Риск – это то, сколько вы потеряете, если ошибетесь. А ошибаться вы будете чаще, чем вам может показаться.

3. Что касается пенсионных накоплений – необходима большая денежная подушка безопасности. Вы же не хотите быть вынужденными вытягивать из инвестиций в течение года на фоне падения рынка. Это усугубляет потери в портфеле и разрушает основу, которую нельзя будет ничем восполнить.

4. Готовьтесь к худшему. Вам нужен счастливый и безопасный выход на пенсию – так что готовьтесь к худшему. Если вы ставите исключительно на пенсионные планы социального обеспечения, что произойдет, если пенсия будет сокращена? Банкротства происходят все время, в том числе и среди компаний, которые никогда не ожидали банкротства.

Никто не позаботится о ваших деньгах лучше вас самих. И если вы не хотите занимать активную позицию по этому вопросу, то кто это должен делать за вас?

Статьи в стиле "Как определить, каков объем накоплений будет достаточен к определенному возрасту с определенным уровнем дохода?" лишь подкрепляют этот миф.

Эксперты банка J.P. Morgan указывают, что накопления должны быть достаточно большие, чтобы иметь по крайней мере 80% шансов на выживание в течение 30 лет после выхода на пенсию. Таким образом, 20% времени человек должен либо увеличивать уровень сбережений, либо резко сокращать свои пенсионные расходы в долгосрочной перспективе. Кроме того, предполагается, что до выхода на пенсию человек продолжает откладывать 10% от своего дохода ежегодно, его пенсионный портфель растет в среднем на 6% в год до выхода на пенсию и на 5% в год выхода на пенсию. Полагаться на этот миф - самая большая ошибка, которую сейчас совершают большинство американцев при планировании выхода на пенсию.

Самое главное в ситуации с пенсионными фондами – вопрос об использовании средней нормы доходности в будущем предполагает, что сегодня можно "сэкономить меньше", потому что "рост" компенсирует разницу. Однако это правило уже давно перестало работать.

Но есть еще одна проблема, которая игнорируется, - влияние налогового давления.

Представьте себе пенсионера, который имеет сбалансированный портфель в размере $1 млн и хочет планировать 30-летний период выхода на пенсию, где инфляция составляет в среднем 3% и сбалансированный портфель - 8% в долгосрочной перспективе. Для того чтобы деньги накапливались в течение всего временного промежутка, пенсионер начнет откладывать, потратив $61 тыс. на начальном этапе, а затем каждый последующий год будет подстраиваться под инфляцию.

Просить людей откладывать "больше" на самом деле не вариант, учитывая недавнее исследование, опубликованное MarketWatch.

"Около 50% людей удручающе не готовы к чрезвычайной финансовой ситуации. Почти каждый пятый (19%) американец не имеет накоплений, которые позволят покрыть неожиданные чрезвычайные расходы, каждый третий (31%) американец не имеет и $500 отложенных, чтобы покрыть неожиданные расходы, согласно результатам опроса, опубликованным HomeServe США. Исследование страховой компании MetLife обнаружило, что 49% сотрудников "обеспокоены своим текущим финансовым положением", - говорится в материалах агентства.

Отсутствие сбережений, конечно, напрямую связанно с ростом стоимости жизни по сравнению с отсутствием роста заработной платы за последние 35 лет, что привело к массовому росту долга для поддержания уровня жизни.

Fidelity представило более полное представление о проблеме экономии для поколения X и миллениалов в недавней публикации:

"Поколение Х находится сейчас в среднем возрасте и со всех сторон нагружено счетами. Многие представители поколения X имеют иждивенцев – 84% респондентов указали, что у них есть по крайней мере один иждивенец. Они могут также выплачивать свои собственные студенческие долги. Только каждый четвертый респондент из поколения X отмечает, что он или она все еще платит за его или ее собственное образование.

Есть разные виды денежных проблем, но решение одно: экономьте, тратьте меньше или найдите более высокооплачиваемую работу или все это, вместе взятое. Но это легче сказать, чем сделать".

Массовый дефицит "экономии" будет проблемой в будущем, учитывая дефицит, который существует сейчас для большого числа американцев.

"Вы не можете инвестировать в свою пенсию. И последние 10 лет должны были научить вас этому. Фондовый рынок не ставит себе целью разработать схему того, "как разбогатеть до пенсии". 100% инвестирования на фондовом рынке требует, чтобы вы взяли на себя гораздо большие риски, чем хотите. Все инвесторы потеряли что-то гораздо более ценное, чем деньги, - время, которое было необходимо, чтобы подготовиться к выходу на пенсию", - говорится в материалах zereheadge.com.

Инвестирование в пенсию, независимо от того, какого вы возраста, должно проводиться консервативно и осторожно с целью опередить инфляцию в течение долгого времени. Это вовсе не означает, что вы не должны инвестировать на фондовом рынке, это просто означает, что ваш портфель должен быть построен таким образом, чтобы обеспечить необходимую норму прибыли, достаточную для удовлетворения ваших долгосрочных целей с минимальным риском настолько, насколько это возможно.

1. Единственный способ гарантировать, что вы будете достаточно подготовлены для выхода на пенсию, - "больше накапливать и меньше тратить". Малоприятно, зато эффективно.

2. Вы будете ошибаться. Риск вовсе не означает доход. Риск – это то, сколько вы потеряете, если ошибетесь. А ошибаться вы будете чаще, чем вам может показаться.

3. Что касается пенсионных накоплений – необходима большая денежная подушка безопасности. Вы же не хотите быть вынужденными вытягивать из инвестиций в течение года на фоне падения рынка. Это усугубляет потери в портфеле и разрушает основу, которую нельзя будет ничем восполнить.

4. Готовьтесь к худшему. Вам нужен счастливый и безопасный выход на пенсию – так что готовьтесь к худшему. Если вы ставите исключительно на пенсионные планы социального обеспечения, что произойдет, если пенсия будет сокращена? Банкротства происходят все время, в том числе и среди компаний, которые никогда не ожидали банкротства.

Никто не позаботится о ваших деньгах лучше вас самих. И если вы не хотите занимать активную позицию по этому вопросу, то кто это должен делать за вас?