Показано 0 из 0

Вкладчиков переводят на накопительные счета

03 марта 2017 , Ведомости

Деньги на накопительном счете - как в сейфе, только еще и с процентами.

Накопительный, или сберегательный, счет – симбиоз текущего счета и депозита. С одной стороны, вкладчик свободно распоряжается средствами счета и получает на остаток сопоставимый с депозитным доход. С другой – счет бессрочный и закрыть его можно в любой момент, причем без потери ранее начисленных процентов. Размещенные на счете средства (до 1,4 млн руб.) застрахованы АСВ.

Такие счета удобны для краткосрочных сбережений или для накоплений, в случае если человек не знает, когда ему понадобятся средства.

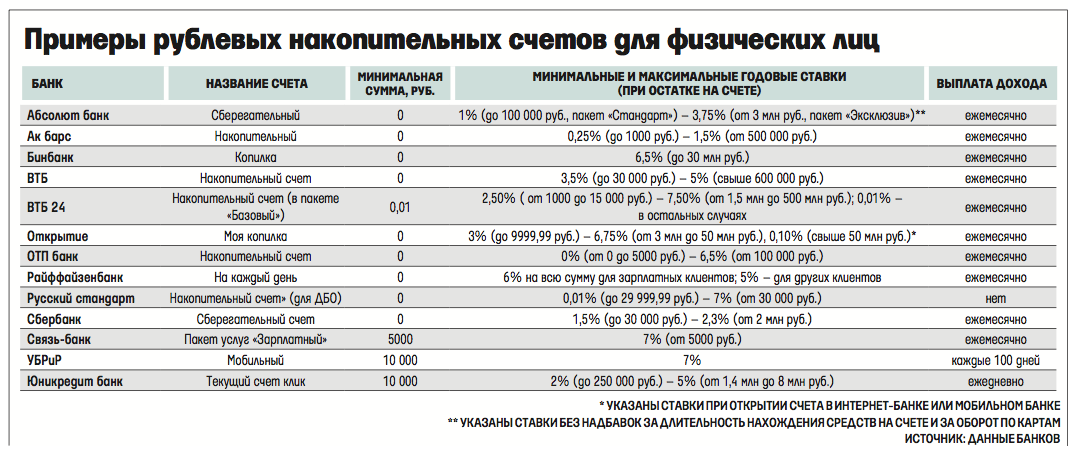

Еще пару лет назад накопительные счета предлагали лишь отдельные банки, сегодня они есть у большинства крупных розничных банков (см. таблицу).

Кошелек в сейфе

Клиентам накопительные счета нравятся мобильностью средств, а банкам – возможностью покрепче зацепить клиента, «прикрутив» счет к карте или целому пакету банковских услуг.

Банкиры утверждают, что сами по себе накопительные счета клиентам не очень интересны. Поэтому сейчас они чаще всего предлагают их в тандеме с картой. «В подавляющем большинстве случаев накопительный счет работает как банковский сейф, но с начислением процентов, а пластиковая карта – кошелек, который можно периодически пополнять из «сейфа», например, через системы дистанционного банковского обслуживания», – говорит директор департамента развития частного банковского бизнеса «Абсолют банка» Евгений Сафонов. Благодаря этому владельцы карт, во-первых, получают более высокий доход (ставки даже доходных карт обычно ниже, чем по накопительному счету), во-вторых, снижают риск кражи мошенниками денег с карты, объясняет начальник управления развития депозитных и комиссионных продуктов Бинбанка Дмитрий Амиров.

Сейчас ряд розничных банков сознательно переориентируют клиентов со срочных вкладов на накопительные счета. Например, «ВТБ 24», ставки «Накопительного счета» в котором для крупных сумм достигают 7–8% годовых – на уровне депозитов. Такой счет появился в госбанке в конце 2014 г. и, по словам старшего вице-президента Юлии Деменюк, за 2016 г. количество активных счетов увеличилось в 15 раз до 150 000, а количество вкладов сократилось на 15%. Сейчас в «ВТБ 24» вкладов лишь в 5 раз больше, чем накопительных счетов.

Мудреные расчеты

Основные подвохи, которые могут поджидать клиента, невнимательно читающего договор счета, связаны с порядком начисления процентов. Большинство банков начисляют доход только на минимальную сумму, которая была на счете в течение месяца. То есть можно почти весь месяц держать на счете миллион, отозвав деньги лишь на 1–2 дня, а в итоге не получить почти никакого дохода.

Чтобы избежать такой ситуации, «Юникредит банк» по «Текущему счету клик» (его можно оформить дистанционно) платит проценты ежедневно, а «Русский стандарт» рассчитывает доход ежедневно, а выплачивает раз в месяц.

Некоторые банки ограничивают максимальный размер средств на счете, на который начисляется доход. Так, в Бинбанке планка установлена на уровне 30 млн руб., в банке «Открытие» – 50 млн, в «ВТБ 24» – 500 млн. Более крупные суммы будут храниться на накопительных счетах в этих банках с начислением ставки «до востребования» – не более 0,01% годовых.

Есть банки, которые привязывают размер ставки только к величине средств на счете, например Сбербанк. Но некоторые ставят размер ежемесячного доход клиента (ставку по счету) в зависимость от целого ряда параметров. Например, ставки накопительного счета банка «ВТБ 24» зависят от категории пакета услуг (все клиенты «ВТБ 24» имеют пакеты), величины остатка на счете и срока хранения на нем средств. Поэтому от месяца к месяцу ставка счета может меняться. К примеру, для «Базового» пакета (счет плюс моментальная карта) при сумме на счете 700 000 руб. за год ставка вырастает с 4,4 до 7,3% годовых.

Похожая система определения ставки по «Сберегательному» счету «Абсолют банка». Она может достигать 6,75% годовых при сумме от 3 млн руб., которая пролежала на счете не менее года. Дополнительный бонус в 1,5 процентного пункта к ставке счета получает клиент при месячном обороте по входящей в его пакет расчетной карте в 100 000 руб. А при движении средств по счету ставка рассчитывается по специальной формуле. Так что проверить точность начисления дохода на счет клиентам непросто.

Ряд банков, не мудрствуя, ежемесячно начисляют на накопительный счет обещанный фиксированный процент (например, УБРиР, Бинбанк).

В среднем же величина накопительных ставок в большинстве банков составляет 5–7% годовых. Они сравнимы, а в отдельных случаях более выгодны, чем ставки по депозитам с возможностью пополнения и снятия, указывает руководитель управления развития отношений с обеспеченными клиентами и некредитных продуктов Райффайзенбанка Дамьен Леклер.

Ставки по счетам корректируются нечасто и в основном синхронизированы с динамикой ставок по доходным картам, указывает Амиров. А они в отличие от падающих ставок по вкладам за последний год практически не менялись.

Но главный риск, которому подвергается вкладчик с накопительным счетом, – изменение ставок банком в одностороннем порядке при уведомлении клиента за определенный договором срок (обычно 5–15 дней). Впрочем, пока банки этой возможностью не злоупотребляют.

Такие счета удобны для краткосрочных сбережений или для накоплений, в случае если человек не знает, когда ему понадобятся средства.

Еще пару лет назад накопительные счета предлагали лишь отдельные банки, сегодня они есть у большинства крупных розничных банков (см. таблицу).

Кошелек в сейфе

Клиентам накопительные счета нравятся мобильностью средств, а банкам – возможностью покрепче зацепить клиента, «прикрутив» счет к карте или целому пакету банковских услуг.

Банкиры утверждают, что сами по себе накопительные счета клиентам не очень интересны. Поэтому сейчас они чаще всего предлагают их в тандеме с картой. «В подавляющем большинстве случаев накопительный счет работает как банковский сейф, но с начислением процентов, а пластиковая карта – кошелек, который можно периодически пополнять из «сейфа», например, через системы дистанционного банковского обслуживания», – говорит директор департамента развития частного банковского бизнеса «Абсолют банка» Евгений Сафонов. Благодаря этому владельцы карт, во-первых, получают более высокий доход (ставки даже доходных карт обычно ниже, чем по накопительному счету), во-вторых, снижают риск кражи мошенниками денег с карты, объясняет начальник управления развития депозитных и комиссионных продуктов Бинбанка Дмитрий Амиров.

Сейчас ряд розничных банков сознательно переориентируют клиентов со срочных вкладов на накопительные счета. Например, «ВТБ 24», ставки «Накопительного счета» в котором для крупных сумм достигают 7–8% годовых – на уровне депозитов. Такой счет появился в госбанке в конце 2014 г. и, по словам старшего вице-президента Юлии Деменюк, за 2016 г. количество активных счетов увеличилось в 15 раз до 150 000, а количество вкладов сократилось на 15%. Сейчас в «ВТБ 24» вкладов лишь в 5 раз больше, чем накопительных счетов.

Мудреные расчеты

Основные подвохи, которые могут поджидать клиента, невнимательно читающего договор счета, связаны с порядком начисления процентов. Большинство банков начисляют доход только на минимальную сумму, которая была на счете в течение месяца. То есть можно почти весь месяц держать на счете миллион, отозвав деньги лишь на 1–2 дня, а в итоге не получить почти никакого дохода.

Чтобы избежать такой ситуации, «Юникредит банк» по «Текущему счету клик» (его можно оформить дистанционно) платит проценты ежедневно, а «Русский стандарт» рассчитывает доход ежедневно, а выплачивает раз в месяц.

Некоторые банки ограничивают максимальный размер средств на счете, на который начисляется доход. Так, в Бинбанке планка установлена на уровне 30 млн руб., в банке «Открытие» – 50 млн, в «ВТБ 24» – 500 млн. Более крупные суммы будут храниться на накопительных счетах в этих банках с начислением ставки «до востребования» – не более 0,01% годовых.

Есть банки, которые привязывают размер ставки только к величине средств на счете, например Сбербанк. Но некоторые ставят размер ежемесячного доход клиента (ставку по счету) в зависимость от целого ряда параметров. Например, ставки накопительного счета банка «ВТБ 24» зависят от категории пакета услуг (все клиенты «ВТБ 24» имеют пакеты), величины остатка на счете и срока хранения на нем средств. Поэтому от месяца к месяцу ставка счета может меняться. К примеру, для «Базового» пакета (счет плюс моментальная карта) при сумме на счете 700 000 руб. за год ставка вырастает с 4,4 до 7,3% годовых.

Похожая система определения ставки по «Сберегательному» счету «Абсолют банка». Она может достигать 6,75% годовых при сумме от 3 млн руб., которая пролежала на счете не менее года. Дополнительный бонус в 1,5 процентного пункта к ставке счета получает клиент при месячном обороте по входящей в его пакет расчетной карте в 100 000 руб. А при движении средств по счету ставка рассчитывается по специальной формуле. Так что проверить точность начисления дохода на счет клиентам непросто.

Ряд банков, не мудрствуя, ежемесячно начисляют на накопительный счет обещанный фиксированный процент (например, УБРиР, Бинбанк).

В среднем же величина накопительных ставок в большинстве банков составляет 5–7% годовых. Они сравнимы, а в отдельных случаях более выгодны, чем ставки по депозитам с возможностью пополнения и снятия, указывает руководитель управления развития отношений с обеспеченными клиентами и некредитных продуктов Райффайзенбанка Дамьен Леклер.

Ставки по счетам корректируются нечасто и в основном синхронизированы с динамикой ставок по доходным картам, указывает Амиров. А они в отличие от падающих ставок по вкладам за последний год практически не менялись.

Но главный риск, которому подвергается вкладчик с накопительным счетом, – изменение ставок банком в одностороннем порядке при уведомлении клиента за определенный договором срок (обычно 5–15 дней). Впрочем, пока банки этой возможностью не злоупотребляют.

Людмила Коваль