Показано 0 из 0

Россияне не хотят закладываться на старость - Левада-центр исследовал готовность населения к дополнительным отчислениям на пенсию

07 июня 2019 , РБК

Россияне не готовы и не хотят делать дополнительные отчисления в негосударственные пенсионные фонды сверх обязательных, показал опрос Левада-центра. Лишь 7% рассчитывают в будущем на дополнительную пенсию

Граждане России отрицательно относятся к идее дополнительных отчислений с зарплат на негосударственную накопительную пенсию, что потенциально угрожает планам властей реформировать систему пенсионных накоплений.

Исследовательская лаборатория Левада-центра (Levada Lab) провела опрос россиян об отношении к способу формирования накопительной части пенсии (опрос есть в распоряжении РБК, он был проведен в конце мая по репрезентативной всероссийской выборке объемом более 1,6 тыс. человек в 137 населенных пунктах). Анализировались ответы россиян допенсионного возраста.

Просто нет денег

Интересно, что доля россиян, не желающих делать дополнительные взносы на пенсию, примерно совпадает с долей тех, у кого нет никаких сбережений (по данным Левада-центра, таковых 65%). То есть большинство опрошенных просто не имеют средств для дополнительных отчислений, говорит РБК проректор Академии труда и социальных отношений Александр Сафонов. «Медианный доход российских семей находится в пределах 25 тыс. руб. (24,4 тыс. руб., по данным Росстата за 2018 год. — РБК), и бюджет семьи не позволяет выделять средства на пенсионные накопления: они все идут на текущее потребление или покупку товаров/объектов длительного пользования (автомобиль, квартира и т.д.)», — объясняет Сафонов.

«В силу неудовлетворенности с точки зрения текущих доходов этот вопрос [большинством россиян] вообще не рассматривается», — говорит экономист.

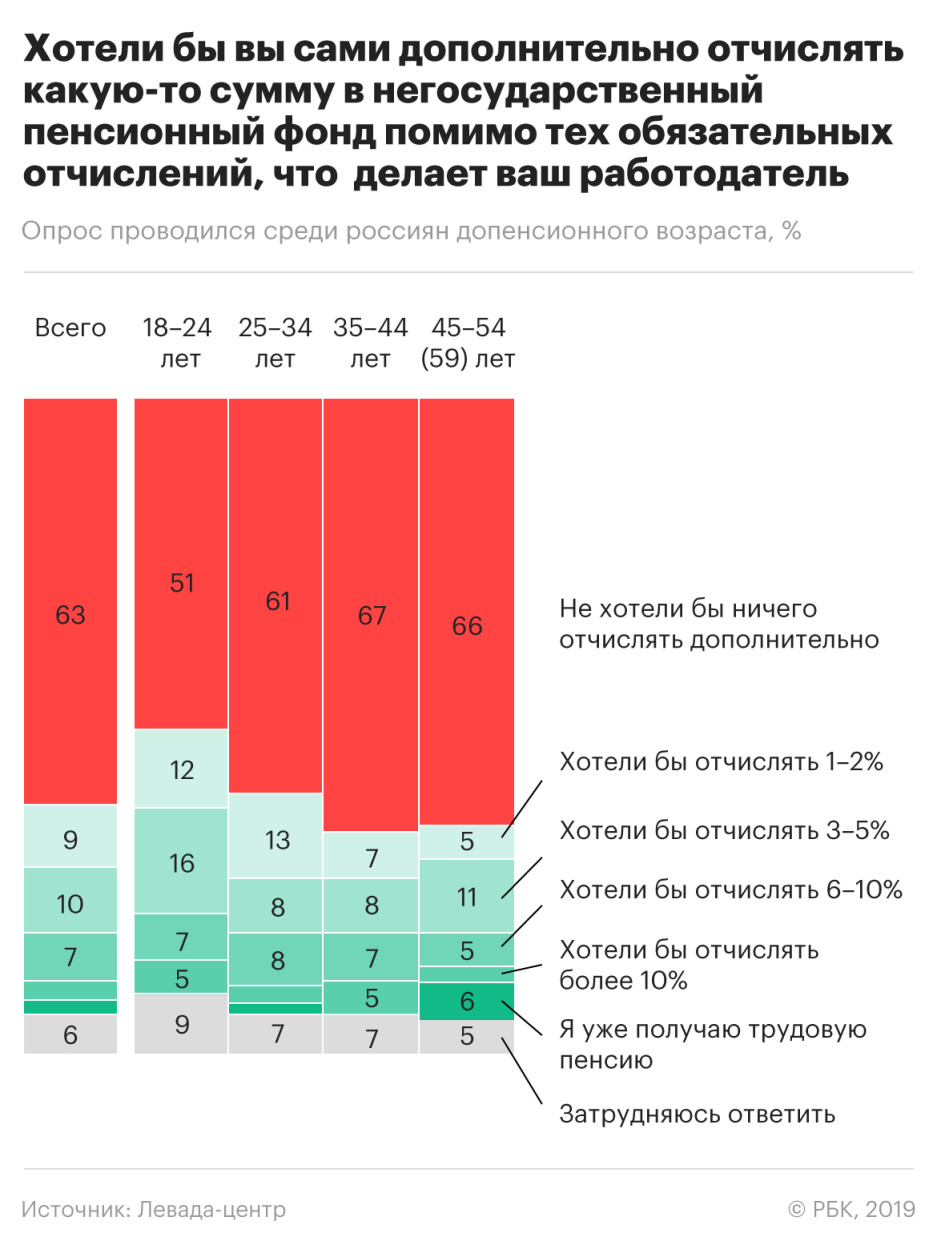

Все же чем моложе граждане, тем больше у них желания дополнительно отчислять на свою пенсию. Больше всего хотели бы дополнительно отчислять (от 1% и выше) молодые россияне в возрасте от 18 до 24 лет — всего 40%. Меньше всего — респонденты старше 45 лет (только 23%).

Кто должен отчислять — работодатель или работник?

Лаборатория Левада-центра также предложила респондентам гипотетическую ситуацию выбора: пенсионные взносы должен платить либо сам работодатель, как сейчас, либо сам работник, индивидуально определяя их размер.

Больше половины опрошенных россиян допенсионного возраста — 55% — хотели бы, чтобы все было по-старому: работодатель направляет обязательные отчисления в Пенсионный фонд. Впрочем, в когорте самых молодых (18–24 года) большинство — 49% — предпочли бы систему, в которой работник сам распоряжается своими отчислениями, а 45% хотели бы, чтобы за них это по-прежнему делал работодатель.

Сегодня работодатель уплачивает за работников страховые взносы по ставке 30%, из них 22% идет в Пенсионный фонд (еще 5,1% — в Фонд обязательного медицинского страхования, 2,9% — в Фонд социального страхования). Российские экономисты в 2019 году, обсуждая этот вопрос на семинаре в ВШЭ, предложили сделать тариф персонифицированным, чтобы работник мог самостоятельно выбирать, куда сколько платить.

Недоверие к системе

На самом деле неготовность людей к добровольным пенсионным накоплениям — это универсальная проблема, «в нынешних условиях их не удается стимулировать во всем мире», говорит Александр Сафонов. Но на это накладывается чисто российский фактор — недоверие к пенсионной системе или непонимание, указывает он. «Правила игры меняются так быстро, что в массовом сознании действует стереотип: какой-то минимум от государства я получу, а в остальном придется надеяться только на себя», — рассуждает он. Свою негативную роль, например, сыграла заморозка пенсионных накоплений с 2014 года, отмечает экономист.

Говоря о будущем, опрошенные россияне полагают, что основным источником их средств к существованию после достижения пенсионного возраста будет государственная пенсия (66%). На дополнительную пенсию от негосударственного пенсионного фонда или корпоративного работодателя рассчитывают только 7%.

Минфин и ЦБ еще в 2016 году разработали основные принципы новой накопительной пенсионной модели, призванной сменить и модернизировать замороженную накопительную пенсию. Концепция формирования индивидуального пенсионного капитала (ИПК) предполагает, что работающие граждане будут добровольно отчислять средства с зарплат на будущую пенсию в дополнение к взносам работодателя. Накопления будут собственностью человека, а не государства.

Изначально Минфин рассчитывал запустить систему ИПК в 2019 году, но обсуждение концепции пока заморожено. Первый вице-премьер Антон Силуанов говорил, что законопроект о внедрении ИПК подготовлен, но его обсуждение было отложено в связи с реакцией граждан на повышение пенсионного возраста. В марте он сказал, что необходимо определяться с запуском ИПК в 2019 году. «Нам нужно запускать этот механизм, потому что это даст возможность увеличивать пенсии нашим пенсионерам», — заявил он.

Исследовательская лаборатория Левада-центра (Levada Lab) провела опрос россиян об отношении к способу формирования накопительной части пенсии (опрос есть в распоряжении РБК, он был проведен в конце мая по репрезентативной всероссийской выборке объемом более 1,6 тыс. человек в 137 населенных пунктах). Анализировались ответы россиян допенсионного возраста.

- Почти две трети опрошенных (63%) не хотели бы делать дополнительные отчисления в негосударственный пенсионный фонд помимо обязательных взносов, которые уже совершает работодатель.

- 19% респондентов хотели бы дополнительно отчислять на накопительную пенсию от 1 до 5% своего дохода.

- Еще 10% хотели бы отчислять дополнительно 6% дохода и более.

- Таким образом, всего 29% опрошенных хотели бы делать какие-то дополнительные пенсионные отчисления.

Просто нет денег

Интересно, что доля россиян, не желающих делать дополнительные взносы на пенсию, примерно совпадает с долей тех, у кого нет никаких сбережений (по данным Левада-центра, таковых 65%). То есть большинство опрошенных просто не имеют средств для дополнительных отчислений, говорит РБК проректор Академии труда и социальных отношений Александр Сафонов. «Медианный доход российских семей находится в пределах 25 тыс. руб. (24,4 тыс. руб., по данным Росстата за 2018 год. — РБК), и бюджет семьи не позволяет выделять средства на пенсионные накопления: они все идут на текущее потребление или покупку товаров/объектов длительного пользования (автомобиль, квартира и т.д.)», — объясняет Сафонов.

«В силу неудовлетворенности с точки зрения текущих доходов этот вопрос [большинством россиян] вообще не рассматривается», — говорит экономист.

Все же чем моложе граждане, тем больше у них желания дополнительно отчислять на свою пенсию. Больше всего хотели бы дополнительно отчислять (от 1% и выше) молодые россияне в возрасте от 18 до 24 лет — всего 40%. Меньше всего — респонденты старше 45 лет (только 23%).

Кто должен отчислять — работодатель или работник?

Лаборатория Левада-центра также предложила респондентам гипотетическую ситуацию выбора: пенсионные взносы должен платить либо сам работодатель, как сейчас, либо сам работник, индивидуально определяя их размер.

Больше половины опрошенных россиян допенсионного возраста — 55% — хотели бы, чтобы все было по-старому: работодатель направляет обязательные отчисления в Пенсионный фонд. Впрочем, в когорте самых молодых (18–24 года) большинство — 49% — предпочли бы систему, в которой работник сам распоряжается своими отчислениями, а 45% хотели бы, чтобы за них это по-прежнему делал работодатель.

Сегодня работодатель уплачивает за работников страховые взносы по ставке 30%, из них 22% идет в Пенсионный фонд (еще 5,1% — в Фонд обязательного медицинского страхования, 2,9% — в Фонд социального страхования). Российские экономисты в 2019 году, обсуждая этот вопрос на семинаре в ВШЭ, предложили сделать тариф персонифицированным, чтобы работник мог самостоятельно выбирать, куда сколько платить.

Недоверие к системе

На самом деле неготовность людей к добровольным пенсионным накоплениям — это универсальная проблема, «в нынешних условиях их не удается стимулировать во всем мире», говорит Александр Сафонов. Но на это накладывается чисто российский фактор — недоверие к пенсионной системе или непонимание, указывает он. «Правила игры меняются так быстро, что в массовом сознании действует стереотип: какой-то минимум от государства я получу, а в остальном придется надеяться только на себя», — рассуждает он. Свою негативную роль, например, сыграла заморозка пенсионных накоплений с 2014 года, отмечает экономист.

Говоря о будущем, опрошенные россияне полагают, что основным источником их средств к существованию после достижения пенсионного возраста будет государственная пенсия (66%). На дополнительную пенсию от негосударственного пенсионного фонда или корпоративного работодателя рассчитывают только 7%.

Минфин и ЦБ еще в 2016 году разработали основные принципы новой накопительной пенсионной модели, призванной сменить и модернизировать замороженную накопительную пенсию. Концепция формирования индивидуального пенсионного капитала (ИПК) предполагает, что работающие граждане будут добровольно отчислять средства с зарплат на будущую пенсию в дополнение к взносам работодателя. Накопления будут собственностью человека, а не государства.

Изначально Минфин рассчитывал запустить систему ИПК в 2019 году, но обсуждение концепции пока заморожено. Первый вице-премьер Антон Силуанов говорил, что законопроект о внедрении ИПК подготовлен, но его обсуждение было отложено в связи с реакцией граждан на повышение пенсионного возраста. В марте он сказал, что необходимо определяться с запуском ИПК в 2019 году. «Нам нужно запускать этот механизм, потому что это даст возможность увеличивать пенсии нашим пенсионерам», — заявил он.

Иван Ткачёв, Юлия Старостина. При участии: Владимир Дергачев.